关于奇亿

热点资讯

- 发布日期:2024-08-23 15:27 点击次数:253

|文轩图库

3月"老建行"人空降民生银行任职新行长,不到半年后,民生银行北京分行行长也换人了,引发一系列中层人事调整,涉及总行多个部门。

“民生银行可能在进行战略方向的调整,或者业绩未达预期,更换管理层以寻求业绩改善和推动实施。”文轩智库专家、中国企业资本联盟中国区首席经济学家柏文喜分析认为。

具体来看:总行战略客户部总经理李稳狮拟接任杨毓,担任北京分行行长;总行交易银行部总经理徐峰,拟接任李稳狮担任战略客户部总经理。此外,民生银行个人金融部总经理王县洪也有变动,或赴总行审计部担任新职。

人员频繁调整的背后,民生银行一直饱受诟病。仅2023年,民生银行就因多项违法违规收到多张罚单,合计被罚超过2.2亿元。而讽刺的是,多年来,民生银行的高管拿着行业排名第一和第二的高价薪酬,却并未做出行业前列的成绩来。

新领导上任,能否在合规运营和公司治理上带来一些新气象?

1

向客户高价销售茅台被举报

李稳狮曾深陷负面舆论

本次调整担任担任北京分行行长的李稳狮,现年46岁的,1998年加入民生银行。

公开信息显示,他曾在民生银行总行能源金融事业部、集团金融事业部、资产保全部、太原分行和天津分行担任多个职务。2021年,李稳狮由天津分行行长职务调任总行战略客户部总经理。2021年6月29日,李稳狮还获任民银资本控股有限公司非执行董事。2019年12月起,李稳狮任青岛分行行长助理,后调任总行交易银行部。

李稳狮去年曾出现于网络舆论中,关于其为替领导“解忧”,向信贷客户(内蒙古包头市的明华控股集团有限公司,以下简称明华控股)高价销售茅台酒530余万元而被客户举报的消息,并牵涉到向贷款担保方转嫁1.5亿元贷款风险一事。

据多家相关媒体的报道综合来看,明华控股在举报信中表示:李稳狮在民生银行总行能源事业部任职期间,曾担任该部呼和浩特分部的总监。2011年,李志毅(民生银行能源金融事业部总裁)因为接收了大量贷款客户赠送的高端茅台酒无法处理,就由下属李稳狮向信贷客户明华控股转售“折现”。明华公司是银行客户,所以,不敢拒绝李稳狮销售茅台酒的要求,便安排工作人员具体对接、经办此事。

明华公司副总经理宋某和财务负责人刘某表示把钱打给了李稳狮指定的个人账户。那批酒也确实收到了,都是高端酒。

明华公司举报称,《中国银监会办公厅关于加强银行业基层营业机构管理的通知》(银监办发〔2013〕245号)规定:“严禁员工与客户发生非正常资金往来……从事与本行(社)有利害关系的第二职业、经商办企业”。因此,李稳狮触犯上述法律法规,构成违法违规经商,并与客户发生非正常资金往来;其利用职务便利,从事第二职业卖酒,一边放贷、一边发财。

这一事件的处理结果不得而知,很快就迎来李稳狮将任职北京分行行长的消息。

2

薪酬居银行业之首

高管经营能力有待提高

民生银行尚未公布李稳狮任职北京分行行长的薪酬情况。不过向来民生银行的高管薪酬在业内是“一绝”。Wind数据显示,2023年,民生银行董监高薪酬总额为4681.70万元,居银行业之首。

具体来看,2023年,民生银行董事长高迎欣的薪酬为373.52万元,较上年的615.38万元减少241.86万元。尽管如此,高迎欣的薪酬仍然为A股上市银行之首,与最低的浙商银行董事长陆建强的薪酬,差了整整280万。

在降薪之前,民生银行的高管薪酬更为夸张。在过去10年里,该行董事长的年薪有4年的超过700万元,有2年是600多万,2年是400多万。2020年,原董事长洪崎辞任时,还有部分董事提议,给已卸任的前董事长洪崎个人发放1500万元作为奖励。而正是这一年,民生银行业绩暴雷,净利润从2019年的538.19亿元暴降至343.09亿元。

在不断降薪的这两年,民生银行的薪酬支出并没有下滑。财报显示,2023年民生银行员工薪酬(包括董事薪酬)321.76亿元,较上年微增2.29%,员工平均薪酬50.90万元,较上年减少0.46万元,在银行业整体处于较高水平。

洪崎辞任后,高迎欣接任董事长,郑万春接任行长。不过,新的领导班子没有让民生银行有太多的起色,反而过高的薪酬引起了市场关注。

|文轩图库

· 营业收入连续走低

民生银行作为国内首家主要由非公有制企业入股的股份制商业银行,其经营方向主要定位于服务小微、民营企业。

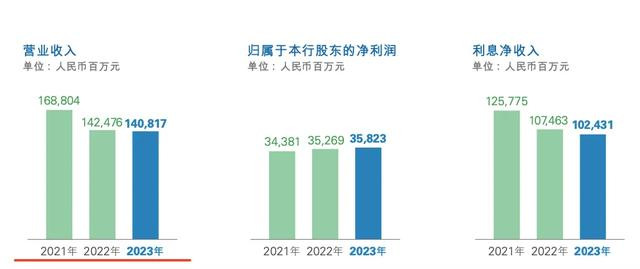

近年来,民生银行的营业收入连续走低,2023年民生银行实现营收1408.17亿元,同比下降1.16%,成功实现三连降。

|民生银行2023年报

从宏观环境看,银行整体息差收窄,使得民生银行的利息净收入持续减少,此外,整体手续费及佣金净收入不断压降也成为另一因素,但更重要的是民生银行自身内控管理机制的缺乏,使其不仅在盈利能力方面亟待提高,在资产质量方面也暴露出不少潜在风险。

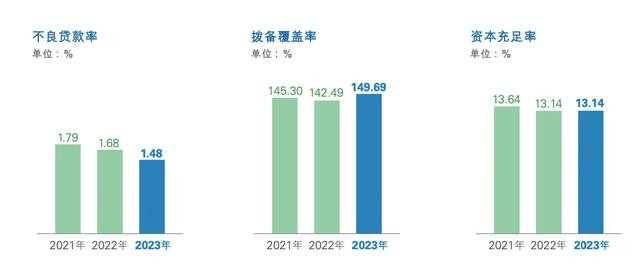

据年报显示,2023年民生银行的不良贷款率为1.48%,虽然低于行业平均水平,但并非出于安全地带,就民生银行的贷款行业集中度来看,其潜在风险不可小觑。

|民生银行2023年报

截止到2023年末,民生银行贷款的前五大行业:租赁和商务服务业、制造业、房地产业、批发和零售业、水利、环境和公共设施管理业的贷款占比共计41.62%,同比上涨0.22%。

房地产和建筑业所占贷款比例共计10.62%,在房地产业整体萎靡的大环境下,如此高的贷款比例严重威胁着民生银行的资产质量。2023年民生银行房地产不良也确实拖了后腿,年末对公房地产业不良贷款额度达170.38亿元,较上年增加14.93亿元;同时不良贷款率4.92%,同比提升了0.64个百分点。

面对如此大的潜在不良贷款风险,民生银行的拨备覆盖率仅为149.69%,照例常年低于国家金融监管要求的150%,如此低的拨备率让人对其是否对未来风险发生做足准备产生疑问。

|民生银行2023年报

· 与大股东泛海控股对簿公堂

2023年开始,民生银行与自己的现任大股东泛海控股对簿公堂。

10月,民生银行发布公告称,北京金融法院作出判决,武汉中央商务区股份有限公司应向民生银行北京分行偿还贷款本金30.46亿元以及相应的利息、逾期罚息、复利;泛海控股和卢志强承担连带保证责任。

|民生银行:中国民生银行关于诉讼事项进展的公告

2024年5月,民生银行再发公告表示,对中国泛海控股集团有限公司、泛海控股股份有限公司、通海控股有限公司、泛海不动产投资管理有限公司、泛海股权投资管理有限公司、北京星火房地产开发有限责任公司、武汉中央商务区股份有限公司、泛海建设集团青岛有限公司、武汉中心大厦开发投资有限公司、深圳市泛海置业有限公司、卢志强先生等提起诉讼,要求其还款共计54.66亿元,目前已立案等待开庭审理。

虽然在资本市场屡次踩雷,官司债务缠身的卢志强预计会出局民生银行董事会,据民生银行2023年报显示,其所控制的泛海控股及其关联方目前尚有民生银行贷款187.26亿元,并且泛海集团的18.03亿股的股权被质押,3.89亿股的股份已处于冻结状态。

|民生银行2023年报

· 大量的关联贷款,潜伏不良贷款风险

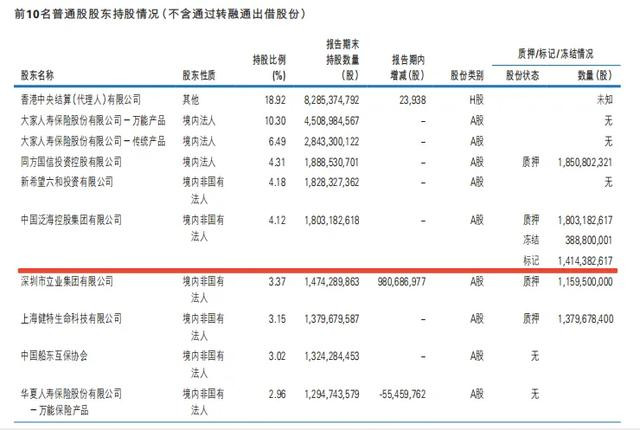

作为股份制银行,民生银行与股东普遍有着比较密切的关联交易,据2023年年报,目前向民生银行借钱最多的是其A股第一大股东——大家保险集团,其前身是一度在资本市场叱咤风云的安邦保险集团。大家保险从民生银行获得的授信类贷款总计达268.67亿元。

民生银行原第二大股东则是泛海系,其在2020年发生债务危机前,从民生银行借走了巨额资金,至今仍未足额偿还。截至2023年报告期末,民生银行向泛海系提供的贷款余额仍达187.26亿元。随着泛海系暴雷,民生银行走上了漫漫的讨债之路。

除了两位较大的股东,其余股东也纷纷向民生银行伸手借钱。其余股东包括:上海健特生命科技有限公司、新希望六和投资有限公司、同方国信投资控股有限公司、东方集团股份有限公司、福信集团有限公司及其关联企业,2023年末从民生银行获得的贷款余额分别为112.20亿元、27.32亿元、49.70亿元、95.99亿元及28.54亿元。

据此计算,截至2023年底,民生银行一共向前十名股东借出了769.68亿元。而这些贷款中,除了泛海系已经暴雷,剩余的股东也并非绝对安全。

与泛海系类似,民生银行的股东东方集团也遭遇资金危机。近期,东方集团被曝出合计逾16亿元资金被卡在集团财务公司,6月21日深夜,公司发布公告称,因公司涉嫌信息披露违法违规,收到证监会下发的立案告知书。而截至2023年底,民生银行借给东方集团共计95.99亿元的贷款。

在未来两年里,民生银行将与5家股东发生关联交易612亿元。其中与史玉柱控制的巨人投资及其关联企业的关联交易额度高达132.6亿元(授信类112.6亿元),与刘永好控制的新希望集团及其关联企业的关联交易额度高达113亿元(授信类103亿元)。

如此大额的关联交易意味着一旦股东亏损,为其贷款的民生银行则可能出现大规模的不良贷款风险。据民生银行2023年报显示,其前10大股东中,有4户股东存在股份质押,1户存在股权冻结的情况,而民生银行向关联方贷款共计856.09亿元。

|民生银行2023年报

· 频繁收到天价罚单

据不完全统计,2021-2023年,其总共收到的罚单金额超3亿元:2023年累计被罚约1.5亿元,2022年累计被罚4629万元,2021年累计被罚1.1亿元。

仅以去年为例,12家股份行合计被罚款7.21亿,其中还包括了中信银行因信贷业务违规、绩效考核不符合规定等56项违规行为,单笔被罚的2.24亿元,由此可见民生银行被罚1.5亿元的数额之大。

在行政处罚中被反复提及的“未真实反映业务数据”的操作同时也出现在民生银行近几年的年报当中。自民生银行2020年开始在年报中公布数字化转型相关数据以来,其为信息科技投入金额分别为37.02亿元、45.07亿元、47.07亿元、59.87亿元,分别占营收比重为2%、2.67%、3.3%、4.25%,但在年报中显示的比例却分别为2.1%、2.83%、3.57%、4.56%,其每年的信息科技投入金额实际占营收比重皆与年报中所显示的比重不对应(数据来自民生银行年报)

对于民生银行接下来的发展,柏文喜认为“面临着行业竞争加剧、经济环境变化等挑战。”全球金融危机后,监管机构对银行业的监管更加严格,对资本充足率和流动性有更高要求。互联网金融和非传统金融机构的兴起,给传统银行业务带来冲击。利率市场化改革对银行的净利差和盈利模式构成压力。